Disclaimer: Pekerjaan saya bukan financial planner profesional. Latar belakang pendidikan formal saya bukan ekonomi, akuntansi atau apapun yang terkait dengan bidang keuangan. Tulisan ini dibuat semata-mata sebagai gambaran dalam rangka mempersiapkan dana pendidikan untuk Ziva. Kalau ada salah istilah, salah asumsi atau salah hitung, saya terima saran, kritik dan koreksinya dengan tangan terbuka karena saya masih dalam tahap belajar dalam mengelola perencanaan keuangan keluarga. Maklum emak-emak baru amatiran.

Yuk, kita hitung-hitungan dana pendidikan anak. Apa? Anak baru umur 3 bulan udah hitung-hitungan biaya sekolahnya? Nggak salah nih? Eits, nggak salah kok. Menurut financial planner dari QM Financial, Ligwina Hananto, dana pendidikan untuk anak sebaiknya disiapkan sejak semasa hamil. Biaya sekolah naik sekitar 20% setiap tahunnya. Jadi dana pendidikan itu salah satu hal yang harus dipikirkan oleh para orang tua sedini mungkin.

Saya dan suami bukan turunan dari keluarga konglomerat yang harta warisannya bisa untuk tujuh turunan nggak habis-habis 😀 Kami berdua berasal dari keluarga biasa-biasa aja. Jadi ya rejeki yang saat ini Allah SWT kasih ke saya dan suami harus dikelola dengan sebaik mungkin 🙂 Apalagi dengan adanya kehadiran Ziva, tentu saja perencanaan keuangan keluarga berbeda dibanding pada saat dulu cuma berdua. Kalau sekarang harus mikirin biaya kebutuhan bayi seperti biaya cek ke dokter anak, imunisasi, toiletries bayi (sabun mandi, shampo, bedak, minyak telon, dll), mainan, pakaian dan biaya sekolah.

Saya percaya kok setiap anak itu ada rejekinya masing-masing. Tapi menurut saya, kita sebagai orang tua harus pintar-pintar mengelola rejeki yang sudah dikasih sama Allah SWT saat ini untuk mempersiapkan masa depan kita dan anak kita.

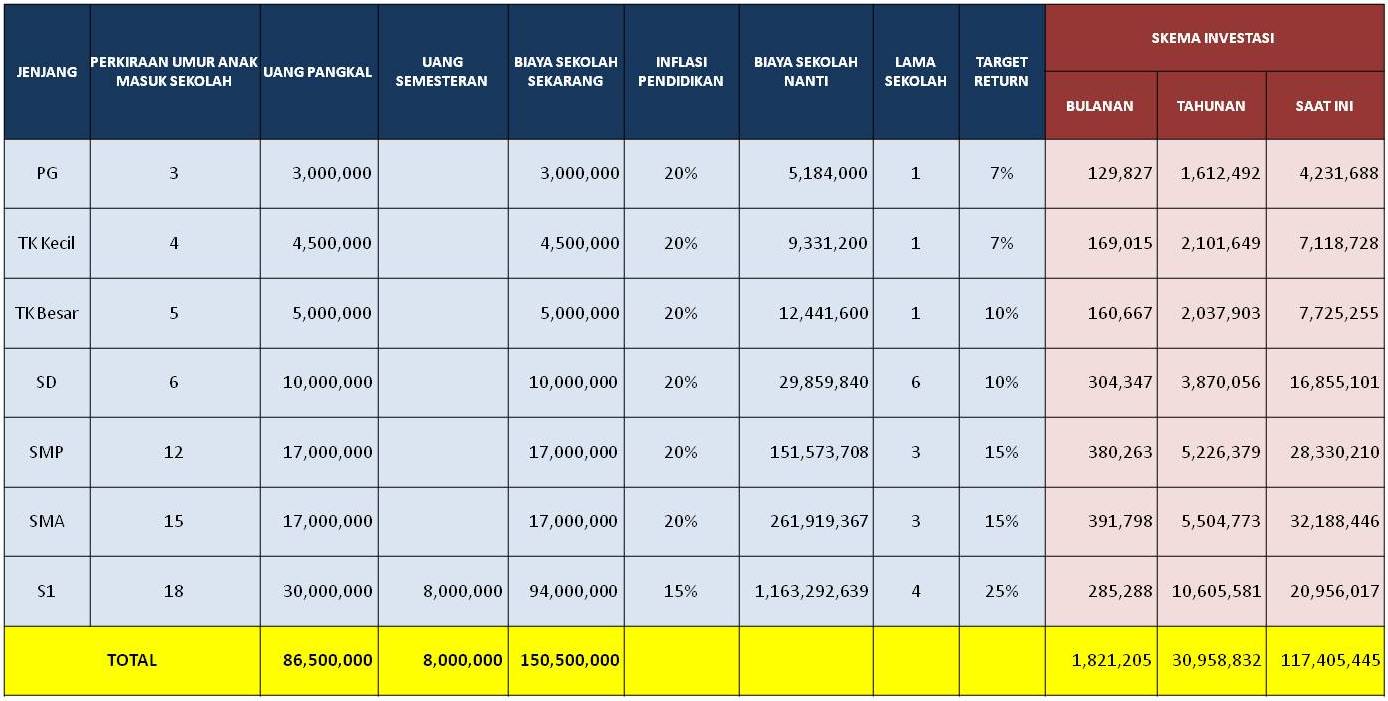

Dulu sebelum menikah saya pernah ikut workshop Membuat Rencana Keuangan Pribadi Level 1 yang diadakan oleh QM Financial. Salah satu materinya adalah bagaimana menghitung dana pendidikan anak. Alhamdulillah ilmunya sekarang kepake banget 😀 Nah, dari hasil hitung-hitungan menggunakan tabel rumus dari QM, ini dia nih tabel dana pendidikan Ziva. Tarakdungces…siap-siap pingsan 😀

Pingsan dulu ah, liat hitungan uang kuliah Ziva 18 tahun yang akan datang jumlahnya 1 milyar! Ngeri! Udahan ya pingsannya 😀 Sekarang kita pikirin gimana nih menyiapkan dana pendidikan segitu banyak dari mulai anak masuk TK sampe kuliah. Tabel di atas hanya untuk persiapan uang pangkal masuk sekolah (kecuali kuliah sudah termasuk hitungan uang semesteran). Menurut Ligwina, untuk uang bulanan sekolah nanti dimasukkan ke pengeluaran rutin rumah tangga bulanan. Tapi kalau bisa dipersiapkan dari sekarang sih ya lebih baik. Kalau saya sih belum mampu 😀

Pingsan dulu ah, liat hitungan uang kuliah Ziva 18 tahun yang akan datang jumlahnya 1 milyar! Ngeri! Udahan ya pingsannya 😀 Sekarang kita pikirin gimana nih menyiapkan dana pendidikan segitu banyak dari mulai anak masuk TK sampe kuliah. Tabel di atas hanya untuk persiapan uang pangkal masuk sekolah (kecuali kuliah sudah termasuk hitungan uang semesteran). Menurut Ligwina, untuk uang bulanan sekolah nanti dimasukkan ke pengeluaran rutin rumah tangga bulanan. Tapi kalau bisa dipersiapkan dari sekarang sih ya lebih baik. Kalau saya sih belum mampu 😀

Kita mulai dari jenjang pendidikan yang paling kecil dulu yaitu PG (play group). Tapi ini nggak harus sih. Kan kadang ada orang tua yang nggak masukin anaknya ke PG tapi langsung ke TK. Pada tabel di atas, asumsi uang pangkal masuk PG tahun ini 3 juta rupiah, perkiraan umur Ziva nanti masuk PG 3 tahun. Jadi ada waktu 3 tahun untuk mempersiapkan dana pendidikan untuk PG. Karena jangka waktunya pendek (kurang dari 5 tahun), maka return yang diharapkan pun nggak perlu yang besar, cukup sekitar 7%. Instrument investasi yang bisa digunakan untuk mencapai target ini antara lain deposito, tabungan berjangka atau reksadana pasar uang. Dari skema di atas kita bisa memilih, mau berinvestasi sistem bulanan, tahunan atau uang yang ada sejumlah sesuai yang di skema langsung kita investasikan saat ini. Untuk perhitungan dana pendidikan berikutnya TK kecil sampai SMA secara rumus sih sama. Hanya saja harus kita sesuaikan perkiraan umur anak pada saat masuk sekolah, besaran uang pangkal, lama sekolah dan target return yang diharapkan.

Berdasarkan jangka waktu kebutuhannya, beberapa instrumen investasi berikut dapat digunakan untuk mempersiapkan dana pendidikan/ uang pangkal masuk sekolah:

– Tabungan/ deposito/ emas/ reksadana pasar uang, jangka waktu <3-5 tahun, dapat digunakan untuk mempersiapkan uang pangkal masuk PG dan TK.

– Reksadana pendapatan tetap, jangka waktu 5-10, dapat digunakan untuk mempersiapkan uang pangkal masuk SD.

– Reksadana campuran, jangka waktu 10-15 tahun, dapat digunakan untuk mempersiapkan uang pangkal masuk SMP dan SMU.

– Reksadana saham, jangka waktu > 15 tahun, dapat digunakan untuk mempersiapkan uang pangkal masuk perguruan tinggi.

Kalau mau tahu perkembangan harga unit berbagai reksadana bisa cek di sini.

Teruuus….uang kuliah Ziva yang 1 milyar itu bayarnya pake apa? Ya pake uanglah dengan cara diinvestasikan di reksadana saham. Kenapa? Ya karena kalau hanya di tabungan biasa nggak akan terkejar. Sebagai gambaran, dana pendidikan setiap tahun naik sekitar 20%. Jika uang untuk persiapan dana pendidikan hanya kita simpan di tabungan, akan kalah dengan inflasi karena return di tabungan hanya sekitar 2% per tahun. Belum lagi kepotong biaya administrasi yang bisa mencapai 11 ribu rupiah per bulan. Sedangkan di reksadana saham, return-nya bisa mencapai 25% per tahun. Investasi di reksadana saham ditujukan untuk tujuan jangka panjang (> 10 tahun), oleh karena itu cocok untuk digunakan sebagai instrument investasi dalam mempersiapkan uang kuliah.

Memang sih, di reksadana itu semakin tinggi return, semakin tinggi pula resikonya. Harga unit reksadana kan naik turun. Oleh karena itu seperti pepatah yang sering kita dengar, don’t put all eggs in one basket alias kita perlu mendiversifikasi penempatan investasi kita untuk mengurangi resiko kerugian secara total. Diversifikasi investasi sebaiknya dilakukan pada beberapa instrument investasi yang berlainan.

Saat ini saya sudah ikut reksadana saham (untuk persiapan uang kuliah Ziva) di salah satu manajer investasi dengan sistem autodebet, jadi nggak perlu repot harus nyetor tiap bulan ke bank kustodiannya. Saya juga punya reksadana campuran tapi saya belum rutin beli unitnya. Kalau ada lebihan uang pengennya sih ngisi si RD campuran ini. Lumayan return RD campuran kan sekitar 12% per tahun. RD campuran ini saya dapat hadiah kuis saat saya ikutan seminarnya QM Financial di Bintaro beberapa tahun yang lalu sebelum menikah.

Untuk uang pangkal masuk PG dan TK juga sudah disiapkan dengan membuka tabungan rencana pendidikan di dua bank syariah berbeda. Nah, untuk SD, SMP dan SMA, belum ada persiapan khusus karena budgetnya belum ada. Palingan nyicil-nyicil beli logam mulia kalau lagi ada dana lebih. Memang sih resikonya kalau semakin lama dipersiapkan nominal yang harus diinvestasikan jadi semakin besar. Tapi ya balik lagi tergantung kemampuan masing-masing orang tua.

Mudah-mudahan rezeki saya dan suami terus dilancarkan sehingga bisa memberikan yang terbaik untuk Ziva. Aamiin…

Note: Yang mau belajar tentang reksadana bisa klik di sini.

Salam,

Menginspirasi dan sangat membantu sekali Mba tulisannya, btw saya mau nanya nih, kalau melihat dari dana yang dibutuhkan di masing – masing jenjang pendidikan, artinya kita harus mempersiapkan dana misal dengan cara investasi di RD sebanyak jenjangnya itu ya? apa semuanya di jadikan satu? Contohnya seperti ini, asumsi dari SD, SMP, SMA, Kuliah kita investasikan di 4 RD yang berbeda atau kita jadikan satu di salah satu RD saja?

Sebelumnya saya mengucapkan terimkasih, maaf pertanyaannya kepanjangan.

Halo Pak Giri. Terima kasih sudah berkunjung ke blog saya. Kalau saya, untuk persiapan anak masuk play group ikut tabungan pendidikan anak di salah satu bank syariah (sebut saja Bank A), untuk masuk TK sama ikut jg tabungan pendidikan anak tp beda bank (bank B). Saat ini setelah mencoba beberapa reksadana, untuk persiapan masuk SD ikut satu reksadana saham A, sedangkan untuk SMP dan SMA saya gabung di satu reksadana saham B, dan untuk kuliah saya ikut program tabungan emas di pegadaian syariah. Jadi penempatan dananya di 2 reksadana saham yang berbeda plus 1 di tabungan emas pegadaian syariah. Kenapa? Karena jaga2 kalau ada penurunan harga. Istilahnya jangan menyimpan semua telur di dalam keranjang yang sama, kalau pecah berpotensi pecah semua. Begitu kira2, Pak. Semoga membantu.